[2020 글로벌 반려동물 시장 2:중국] 50조원·온라인·고양이·Z세대

일부 결과가 정확하지 않을 수 있습니다

일부 결과가 정확하지 않을 수 있습니다데일리벳에서 세계 각국의 반려동물 시장 트렌드를 소개하는 ‘2020 글로벌 반려동물 시장’ 특집을 준비했습니다. 대한무역투자진흥공사(KOTRA)의 최신 자료들을 바탕으로 나라별 반려동물 시장 현황을 소개합니다. 두 번째 국가는 반려동물 산업 고속성장기를 지나 성숙기로 가고 있는 ‘중국’입니다.

반려견 5,503만 마리, 반려묘 4,412만 마리

반려동물 시장규모 ‘50조원’ 육박

중국 선양무역관에 따르면, 2019년 기준 중국의 반려견 수는 5,503만 마리, 반려묘 수는 4,412만 마리로 추정된다. 특히 반려묘 수 증가율(8.6%)이 반려견 수 증가율(8.2%)보다 더 큰 것이 특징이다.

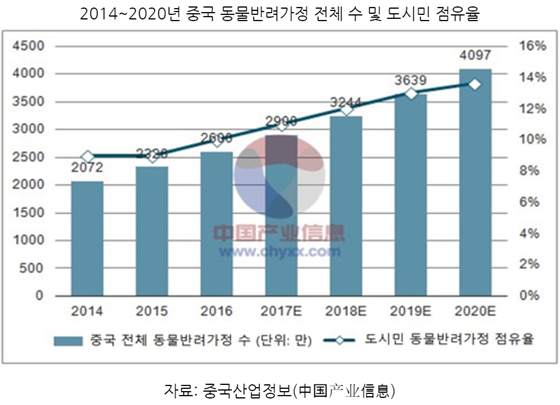

중국의 반려동물 양육가구 수는 이미 2018년에 3천만 가구를 돌파했으며, 올해는 4,097만 가구에 이를 것으로 예상된다.

관련 산업도 빠른 속도로 커지고 있다.

중국 청두무역관은 “중국 반려동물 산업은 2010년 고속성장기(급성장기)에 접어들어 2016년까지 연간 43%의 성장률을 기록했다”며 “업계 규모 또한 2016년 1220억 위안(약 21조 1877억원)에서 2020년 2815억 위안(약 48조 9천억원)에 이를 것”이라고 밝혔다.

2017년부터 2020년까지 중국 반려동물 산업의 연평균 성장률은 약 23% 수준이다.

난징무역관은 중국의 반려동물 산업 발전을 4단계로 구분했는데, 발아기(1990~1999년), 도약기(2000~2008년), 고속성장기(2010~2020년)를 거쳐 현재 성숙기를 향해 가고 있다고 한다.

첸잔산업연구원 자료를 보면, 2019년 중국 반려동물 산업 시장규모는 전년 대비 18.5% 증가한 2024억 위안(약 35조 1,820억원)이었으며, 2015년부터 2019년까지 5년 만에 시장규모가 2배 이상 커졌다.

반려견 시장규모는 1244억 위안(약 21조 6천억원)으로 전년 대비 17.8% 증가했으며, 반려묘 시장규모는 780억 위안(약 13조 6천억원)으로 전년 대비 19.6% 증가했다.

사료 > 의료 > 용품 > 기타 서비스 > 분양 순

반려동물 사료 시장규모 약 16조 6천억원

고양이 시장의 경우, 용품 시장이 의료 시장보다 커

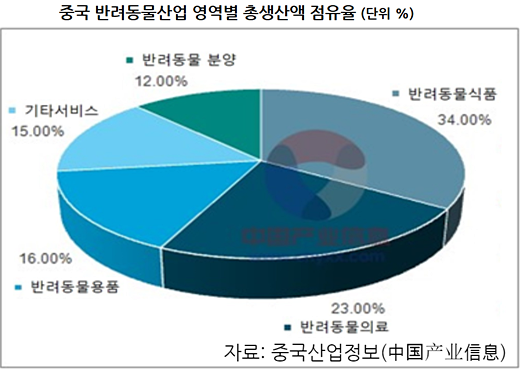

중국 반려동물 산업에서 가장 큰 시장은 역시 ‘사료·간식(반려동물 식품) 시장’이었다. 중국산업정보에 따르면 반려동물 식품 시장이 중국 전체 반려동물 산업 규모의 약 34%를 차지한다.

사료 시장에 이어 반려동물 의료(23%), 반려동물용품(16%), 기타 서비스(15%), 분양(12%)시장이 그 뒤를 이었다.

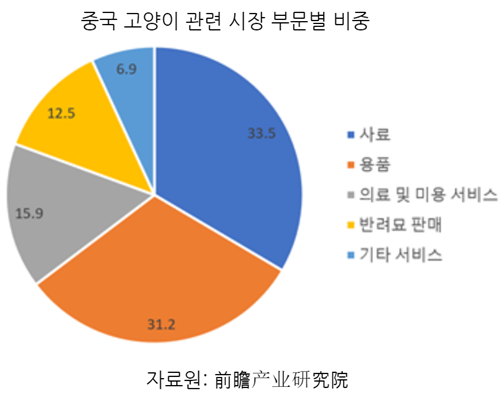

재미난 점은 고양이 시장만 별도로 볼 경우, 사료 시장에 이어 용품 시장이 2위를 차지한다는 점이다.

전체 반려동물 산업 시장에서는 사료 시장이 1위, 의료 시장이 2위였으나, 고양이 시장만 따로 분석하면 순위가 바뀐다. 사료가 1위(33.5%), 용품이 2위(31.2%), 의료 및 미용이 3위(15.9%)다.

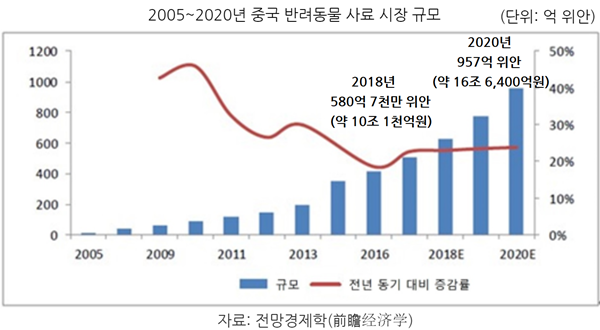

중국의 반려동물 사료 시장규모는 매년 20~50% 가까이 성장하며, 2018년 580억 7천만 위안(약 10조 1천억원) 규모로 성장했다.

전망경제학 측은 중국 반려동물 사료 시장규모가 올해 약 957억 위안(약 16조 6,400억원) 수준까지 성장할 것으로 전망했다.

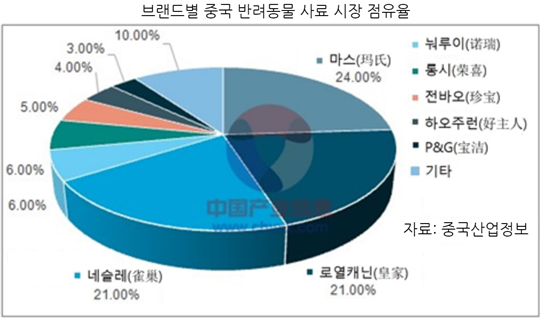

마즈, 로얄캐닌, 퓨리나 등 글로벌 기업 시장 점유율 70% 이상

중국 반려동물 사료 시장에서는 마즈(Mars), 로얄캐닌(Royal Canin), 네슬레 퓨리나(Nestle Purina), 힐스(Hills) 등 글로벌 기업이 높은 점유율을 가지고 있다. 외국 브랜드의 점유율이 70% 이상이다.

중국 청두무역관은 “중국 반려동물 사료 시장의 큰 특징은 일부 기업의 과점”이라며 “해당 브랜드들은 지속적인 인수합병을 통해 광범위한 판매 채널을 구축해 시장 점유율을 높이고 있고, 오랜 시장경쟁 속에서 얻은 풍부한 시장 개척 경험으로 브랜드 인지도와 소비자 충성도를 갖추고 있다”고 분석했다.

전문 반려동물 사료 시장 잠재력 커…한국 사료 브랜드 중국 진출하려면?

청두무역관에 따르면, 현재 중국 전문 반려동물 사료의 시장 보급률은 아직 낮으며, 여전히 반려동물에게 남은 음식을 주거나, 직접 만든 음식을 주는 단계라고 한다.

반려동물산업이 비교적 발달한 대도시조차 전문 반려동물 사료의 시장 침투율이 5% 미만이기 때문에, 전문 반려동물 사료 시장의 잠재력이 특히 크다는 것이 청두무역관의 분석이다.

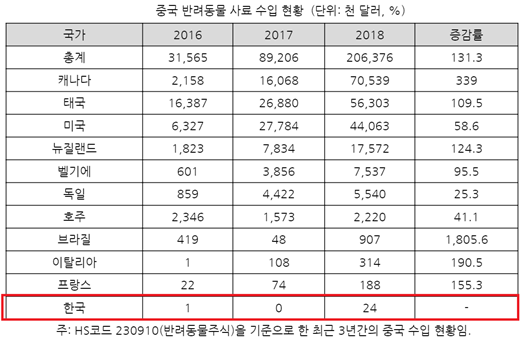

안타까운 점은 중국의 <반려동물 식품 수입 허용 국가·지역 제품 명단(GACC)>에 등록된 한국 기업이 없다는 점이다. 그만큼, 한국 원산지 제품이 중국 시장에 수출될 가능성이 작다는 뜻이다.

현재 중국 GACC에는 18개국 108개 등록업체가 있는데, 국가별 업체 수는 아래와 같다.

태국(17개), 미국(15개), 네덜란드(12개), 아르헨티나(9개), 캐나다(8개), 독일(8개), 호주(7개), 뉴질랜드(6개), 프랑스(5개), 이탈리아(5개), 덴마크(4개), 벨기에(4개), 체코(2개), 브라질(2개), 대만(1개), 필리핀(1개), 우즈베키스탄(1개), 키르기스스탄(1개).

청두무역관은 “GACC 명단에 등록된 한국 기업이 없어 현재 한국 반려동물 사료는 타국의 등록 기업 명의로만 중국에 수출할 수 있다”고 설명했다.

이어 “한국 반려동물 사료의 중국 시장 개척에 있어 주요 당면과제는 어떠한 방법으로 중국 시장에 진출할 수 있는 합법적 자격을 얻을 수 있을지, 그리고 브랜드 인지도를 어떻게 만들지, 가격 경쟁력을 어떻게 높일지 등”이라고 덧붙였다.

마지막으로 “중국 기업과의 합작 생산을 통해 협력 파트너의 기존 판매망을 활용해 시장 점유율을 확대하는 것이 바람직할 것”이라고 조언했다.

대세는 온라인, 고양이, Z세대

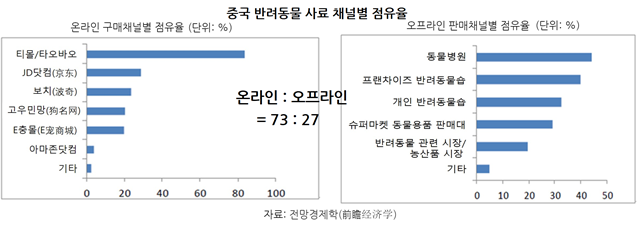

중국 반려동물 시장의 큰 특징은 온라인 시장이 폭발적으로 성장한다는 점이다.

중국 반려동물 사료 시장의 채널별 점유율을 보면 온라인(73%)이 오프라인(27%)보다 약 3배 가까이 점유율이 높다.

오프라인 판매 채널의 경우 동물병원이 1위를 차지했으며, 프랜차이즈 펫샵과 개인 펫샵이 2위와 3위를 차지했다.

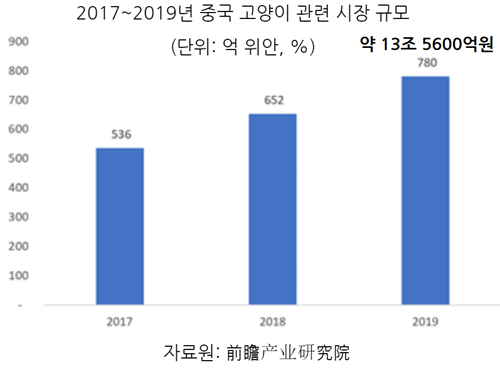

고양이 시장의 성장도 눈에 띈다.

중국의 고양이 관련 산업 시장은 2017년 536억 위안(약 9조 3천억원) 규모에서 2019년 780억 위안(약 13조 5,600억원) 규모로 성장했다.

중국 선양무역관은 “중국에서 고양이 열풍은 1인 가구, 딩크족 등 소규모 가구가 증가하고 생활방식이 변해가면서 보살피기에 크게 부담스럽지 않은 고양이를 선호하는 젊은이가 늘어나고 있기 때문”이라고 분석했다.

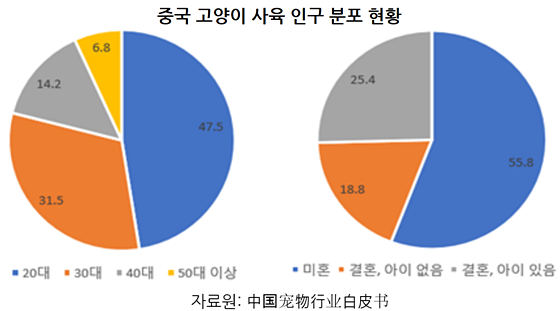

실제로 중국 고양이 보호자들은 20대(47.5%), 미혼(55.8%)이 가장 큰 비율을 차지한다.

50대 이상 보호자는 단 6.8%뿐이다.

KOTRA 중국 선양무역관은 “중국의 고양이 사랑은 단순히 ‘애묘(爱猫)’의 단계를 넘어 일종의 사회적 ‘붐’으로 이어지면서 경제적 효과까지 창출하고 있다”며 “고양이의 인기가 갈수록 뜨거워지면서 사료·용품·의료 및 미용 서비스 등 관련 산업이 더욱 성장하고, 문화·예술·관광 등 다양한 콘텐츠 분야도 활성화될 것”이라고 전망했다.

중국의 이러한 반려동물 시장 성장은 Z세대가 이끌고 있다.

현재 중국에는 1995년 이후 태어난 Z세대가 약 1억 4,900만 명 있는데, 이들이 중국 전체 소비력의 40%를 차지하는 소비 주역으로 부상하고 있다.

1995~1999년 사이에 출생한 ‘주우허우’는 대학생과 대학원생, 그리고 갓 취직한 사회초년생들이고, 2000년 이후 태어난 ‘링링허우’들은 현재 중·고등학생이다.

중국 Z세대의 특징은 저축에 무게를 두는 부모세대와 달리 적극적으로 소비한다는 것이다.

중국 베이징무역관은 “Z세대는 부모로부터 부유한 환경을 물려받았으며 막강한 정보로 무장해 바링허우(80後), 주링허우(90後)보다 거침없는 소비 경향을 지녔다는 평가를 받고 있다”고 전했다.

Z세대의 소비력은 반려동물 시장에서도 두드러진다.

2019 펫 소비생태 빅데이터 보고(CBN DATA)에 따르면 주링허우의 펫 관련 소비가 전체의 40%를 넘어섰다.

베이징무역관은 “중국 반려동물 관련 앱 사용자 중에서 Z세대는 40~50% 비중을 차지하는 주요 펫팸족으로 자리매김했다”라고 분석했다.

이어 “중국의 Z세대는 브랜드보다 자기 수요와 자기만족에 충성하는 세대이며 인터넷 검색을 통해 다양한 정보를 입수하는 소비자들”이라며 “우리 기업의 강점인 빨리 신제품을 만들어내는 인프라, 뛰어난 아이디어 등 강점을 충분히 살려 중국 Z세대 소비 니즈에 맞는 제품을 출시할 필요가 있다”라고 조언했다.