일부 결과가 정확하지 않을 수 있습니다

일부 결과가 정확하지 않을 수 있습니다반려동물 보호자의 진료비 부담 완화를 위해 반려동물 보험 활성화가 필요한 가운데, 현재 국내에서 반려동물 보험을 판매 중인 회사의 손해율이 큰 것으로 나타났다. 보험업계에서는 “반려동물 보험을 정착시킬 수 있도록 관련 제도 정비와 기반 마련이 필요하다”고 입을 모은다.

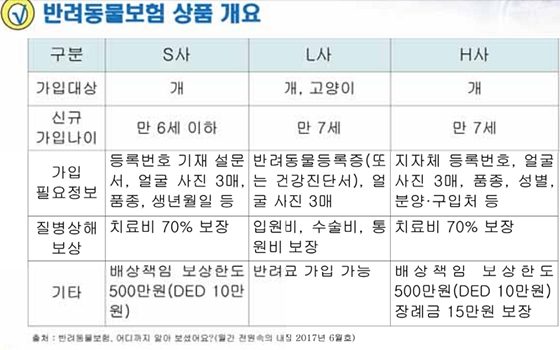

현재 국내에 반려동물 보험을 판매 중인 회사는 삼성화재, 롯데손해보험, 현대해상 등 3곳이다.

LIG손해보험, AIG손해보험, 메리츠화재 등도 반려동물 보험 상품을 선보인 바 있으나 높은 손해율로 상품 판매를 접었다. 그러나 여전히 시장 성장 전망이 높기 때문에 상품을 재런칭 할 가능성도 있다.

하지만, 현재 판매 중인 반려동물 보험 상품의 손해율이 높은만큼, 반려동물 보험이 제대로 정착하기 위한 제도적 보완과 기반 마련이 이뤄지지 않는다면 양질의 반려동물 보험상품 출시도 없을 전망이다.

“반려동물 보험 상품 판매 손해율 200% 넘어”

지난해 3월 기획재정부가 주최한 반려동물 산업 육성 TF회의 자료에 따르면, 한 보험회사의 반려동물 보험판매 실적이 연간 600~700건에 그치며, 손해율이 200%에 육박하는 것으로 나타났다.

이 회사의 반려동물 보험은 2014년 761건 판매, 2015년 697건 판매에 그쳤으나, 손해율은 194.9%(2014년), 241.7%(2015년)를 기록했다. 가입자가 줄고, 손해율은 커지는 악순환에 빠져있는 것이다.

국내 반려동물 보험 가입률은 영국(가입률 20%), 미국(가입률 15%), 일본(가입률 10%)에 비해 훨씬 낮은 0.1% 수준이다. 이런 상황에서 손해율이 높게 유지되면, 결국 반려동물 보험 상품 판매가 중지될 것은 불 보듯 뻔하다.

반려동물 보험회사들이 겪는 어려움은 여러 가지다. 이러한 문제점을 해결하기 위해서는 동물등록제 정착과 진료비 표준화가 필요하다는 보험업계의 분석이 이어진다.

“동물등록제 미정착으로 개체 구별 어렵고 도덕적 해이 많아”

다수의 동종 반려동물을 키우는 경우 육안으로 식별이 어려워 도덕적 해이 발생이 쉽다. 즉 3마리 말티즈를 키우면서 한 마리만 보험에 가입하고, 보험에 가입하지 않은 강아지가 아팠을 때도 보험료를 지급받는 일이 실제 발생한다.

게다가 동물등록이 안 된 개체의 경우, 정확한 나이 추정이 어렵기 때문에 보험사가 정한 ‘가입 가능 연령 기준’도 적용하기 어렵다. 때문에 동물등록제 정착이 중요하다는 것이 보험업계의 공통된 주장이다.

보험개발원 지연구 팀장은 개체 식별 강화를 위해 ▲동물등록제 내장칩 일원화 혹은 생체인식 등 개체 식별이 가능한 다른 방식으로 동물등록제 개선 ▲동물 등록 이후 판매·분양 이뤄지도록 동물등록 시점 변경 ▲동물병원에서 진료·치료시 동물등록번호 확인 의무화 등이 필요하다고 밝혔다.

“진료항목별 기준없고, 관련 통계 확보 어려워 보험료 산출 힘들다”

반려동물 보험의 또 다른 큰 어려움은 진료비 예측과 보험료 계산이 어렵다는 점이다.

정부가 1999년 동물의료수가제를 폐지한 이후 동물병원 수가 자율화가 시행됐기 때문에 보험사 입장에서는 ‘보험사에서 부담할 진료비’를 추정하기 어렵고, 진료행위별 코드가 존재하지 않아 보험가입자의 중복청구나 동물병원의 과잉/허위 진료 여부를 확인하기 어렵다.

또한, 반려동물 수, 진료항목별 진료통계 등 관련 자료가 부정확하기 때문에 보험료 산출 자체가 어렵다. 현재 판매 중인 반려동물 보험 상품 역시 해외 반려동물 보험 상품을 벤치마킹하여 출시한 경우가 많다.

지연구 팀장은 이런 문제 해결을 위해 ▲행위별 동물병원 진료비 구분체계 도입 ▲진료항목별 표준수가 제도 마련 ▲진료수가 공시 ▲진료항목 코드관리 등이 필요하다고 전했다.

“자주 이뤄지는 진료는 자부담으로 하고, 가끔 발생하지만 비용 부담 큰 진료는 보험으로 보장해야”

반려동물 보험에 미가입한 보호자들 중 상당수는 “반려동물 보험 상품이 중성화수술이나 예방접종 등 꼭 필요한 항목들을 보장해주지 않기 때문에 가입 필요성을 못 느낀다”고 말한다.

하지만 지연구 팀장은 “예방접종을 포함한 모든 진료를 보험으로 보장받는 경우 보험료 부담이 커지기 때문에, 반드시 실시되어야 할 정기 구충, 예방접종이나 비용이 크지 않은 다빈도 상병 등은 자가부담이 보다 효율적”이라고 분석했다.

즉, 동물병원에 자주 가서 (상대적으로 적은 비용으로) 받는 진료 항목은 자부담으로 하고, 드물게 발생하지만 큰 비용 부담이 소요되는 진료 항목은 보험을 통해 보장받는다는 보호자들의 인식 전환이 있어야 반려동물 보험 정착 가능성이 높아진다는 것이다.